消费贷VS信用卡,你会如何选择?

|

||

|

||

|

||

|

□大河报·豫视频记者 耿子腾 实习生 张婷

“7月份,我已经接到两家银行有关信用卡分期打折的推销电话了,银行工作人员电话中推荐我办理信用卡分期还款,现在信用卡分期有折扣,优惠下来利率非常低。”郑州市民李女士对记者说。

据大河报·豫视频记者了解,近期包括工商银行、邮储银行、招商银行、交通银行等在内的多家银行推出了信用卡分期利率优惠,优惠折扣从2.5折到5折不等。多家银行陆续推出信用卡分期促销活动,进一步促进存量用户分期消费。

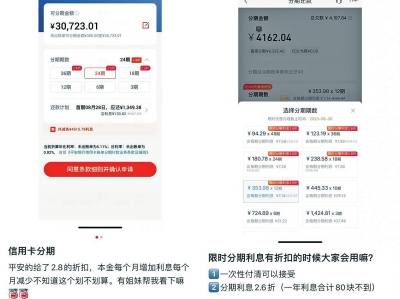

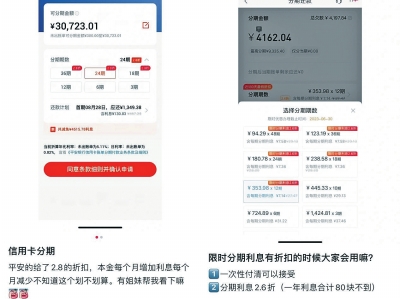

信用卡打折“促销”因卡而异

记者走访郑州市多家银行信用卡中心得知,近期银行确实有信用卡打折活动,并且会对持卡用户进行精准推销。交通银行信用卡中心工作人员称:“不是所有客户都会享受到同样折扣,银行系统会根据每个客户用卡情况进行综合评估,最终会给出合适的折扣优惠;其次同一客户可享受的利率优惠也是实时变动的,客户分期还款折扣利率调整是由总行决定的,涵盖交行全国范围内的持卡用户,不存在地区差异。”

在郑州某事业单位工作的刘先生告诉记者,自己所办理的交通银行信用卡

分期还款可享受3.1折优惠

优惠下来月利率0.22%

也就是说

借10000元

每个月只有22元的利息,

近似折算年化利率为4.84%。

郑州一家股份制银行工作人员向记者透露,从目前接触到的客户来看,某些资质较好的持卡人,信用卡分期折扣力度非常大,最低月化利率为0.16%,近似折算年化利率为3.53%,已经低于大多数消费贷利率。

招商银行信用卡中心工作人员对记者说:“招商银行信用卡分期费率以客户当月的新消费做测评,测评参考当月系统的分期额度和优惠活动,一般来说总行会根据当月系统开放情况进行更新。”

据了解,除了信用卡分期还款利率打折活动,招商银行面向有分期还款资格的客户推出抽奖活动,参与活动有机会赢得8000元消费金或千元免息分期券。该项活动仅面向分期还款,不含商品分期、汽车分期等。

“若客户抽到分期还款免息券,可在办理分期还款时使用。”按照活动规则,抽到1000元3期免息分期券,办理分期还款3期,分期金额1000元以内享分期利息全免,即最高享27元分期利息优惠。

享受消费贷低利率并不容易

由于消费模式相同,记者调查发现,多家银行的消费贷年化利率基本上都是“3”字开头。为此,不少客户就选择使用消费贷而非信用卡。

小王在郑州市某家大型国有企业工作两年有余,每月的工资单位委托建行代发,因新房装修需贷款,建行工作人员向其推荐了该行的“快贷”业务,经系统测评,小王最高可贷75000元,年化利率为3.85%(单利)。小王表示,此类消费贷利率还是要比做信用卡分期划算得多,信用卡分期利息太高了。

消费贷款10000元

等额本息分期12个月还款

每月大约需还款851元

一年下来总还款利息也仅有210元

他只需要每月保证银行卡有足够余额扣款就行了。

据各大银行官方消息,招商银行6月1日至7月31日期间推出的“闪电贷6.8折年中大促”活动,在活动期间建额成功的新客户可享受6.8折优惠,优惠之后利率最低可达到3.4%;建设银行手机APP界面中的“快贷”金融产品,页面宣传称最低年化利率可达3.5%;工商银行推出的个人信用贷款“融e借”最低年化利率3.6%;

消费贷属于消费信用贷款,无需抵押,所以审核的标准比一般抵押贷款更高,银行在审批客户贷款申请时,需要对客户的个人信息、资产、信用等情况进行综合评估,所以想要申请到促销广告上那样低的利率并不容易。

就拿交通银行3.24%的提款年利率券来说,想要申请到这个最低贷款利率折扣券,需要同时满足两个条件:一是客户的工作单位要在银行的优质单位白名单里;二是属于银行的新客户。按此标准,真正能够申请到3.24%利率的客户其实少之又少。

行业竞争加剧缔造增量是关键

各家银行频频推出信用卡优惠活动,反映出行业竞争的加剧。浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林表示,银行信用卡利率优惠主要是因信用卡业务竞争过于激烈,当前国内很多消费者热衷于储蓄,不愿意过度透支信用额度进行“贷款消费”。另一方面,互联网金融尤其是消费金融公司从银行信用卡业务中分走了一杯羹,也增加了信用卡业务的竞争。

盘和林认为,未来各银行信用卡业务的存量竞争还会继续,面对激烈的存量竞争,银行通过调整信用卡分期利息收费模式来进行差异化定价,能提高信用卡经营的精细化程度。此前,中国银行发布了关于调整都市缤纷等信用卡分期利息收费模式的公告,自2023年8月5日起,该行都市缤纷等信用卡客户分期业务利息折扣收费将从“按不同产品的固定折扣收费”调整为“按业务办理时的渠道实时折扣收费”,避免造成客户因产品固定折扣限制,而无法参与分期渠道优惠活动的情况。

盘和林表示,“改变存量竞争则需要缔造信用卡增量,个人认为应该丰富信用卡功能,比如若是能够开放更多的跨境电商直购渠道,提升双币卡的跨境支付需求,则有可能提升信用卡的需求量。当前信用卡还可以进一步拓展使用场景,而这些场景的开发,需要政策面打开渠道”。

豫公网安备 41010502004061号 增值电信业务经营许可证:豫B2-20210566

豫公网安备 41010502004061号 增值电信业务经营许可证:豫B2-20210566